Krokodile im Bergzoo! Matthias Wiener*

– Online-Fallbearbeitung** aus dem Kommunalen Haushalts- und Kassenrecht Sachsen-Anhalt –

Den Sachverhalt zum Fall finden Sie in der Ausgabe 05/2020 der Zeitschrift

DVP – Fachzeitschrift für die öffentliche Verwaltung

auf Seite 204 f. Corona-Bonus: Hier geht’s kostenlos zur entsprechenden epaper-Ausgabe!

Sollten Sie noch nicht Abonnent der DVP sein, so können Sie hier ein Abonnement bestellen.

Zu prüfen ist, wie die Gesamtmaßnahme im Haushaltsplan der Stadt Elbstein zu veranschlagen ist.

Zugeordnet wird die Maßnahme dem Produkt 2531 – Tierpark.

Neubau des Krokodilhauses, Erwerb des Grundstücks und des Inventars

Der Neubau des Krokodilhauses, der Erwerb des Grundstücks sowie des Inventars könnten Investitionsmaßnahmen darstellen. Investitionen sind die Auszahlungen für die Veränderung des Anlagevermögens, die Anschaffungs- und Herstellungskosten darstellen (§ 11 Abs. 1 Satz 1 KomHVO). Anlagevermögen sind die Vermögensgegenstände, die bestimmt sind, dauernd der Tätigkeit der Kommune zu dienen (§ 34 Abs. 2 KomHVO). Das Krokodilhaus sowie das Grundstück sind nach Abschluss der Baumaßnahme den bebauten Grundstücken2 (§ 46 Abs. 3 Nr. 1 lit. b, bb KomHVO) und das Inventar der Betriebs- und Geschäftsausstattung (§ 46 Abs. 1 Nr. 1 lit. b, gg KomHVO) zuzuordnen. Insofern handelt es sich um Anlagevermögen, das vermehrt und deshalb verändert wird. Daneben findet bei allen drei Vorgängen ein Liquiditätsabfluss vom städtischen Bankkonto statt, sodass jeweils eine Auszahlung für eine eigene Investition im Finanzplan (§ 3 Abs. 1 Nr. 3 lit. c KomHVO) erfolgt.

Der Neubau des Krokodilhauses wird beim Konto 7851 – Auszahlungen für Hochbaumaßnahmen, der Grunderwerb beim Konto 7821 – Auszahlungen für den Erwerb von Grundstücken, Gebäuden sowie Infrastrukturvermögen und der Erwerb des Inventars beim Konto 7831 – Auszahlungen für den Erwerb von beweglichen Vermögensgegenständen von mehr als 1.000 Euro ohne Umsatzsteuer veranschlagt.

Die Vermögensgegenstände sind mit ihren Anschaffungs- oder Herstellungskosten zu bewerten (§ 38 Abs. 1 KomHVO). Anschaffungskosten entstehen, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen (§ 38 Abs. 2 Satz 1 KomHVO). Für den Erwerb des Inventars entstehen Anschaffungskosten i. H. v. 525.000 Euro. Beim Erwerb des Grundstücks sind neben dem Kaufpreis i. H. v. 30.000 Euro die Notarkosten, Vermessungskosten und Kosten für die Grundbucheintragung i. H. v. 3.000 Euro als Anschaffungsnebenkosten zu berücksichtigten,3 sodass die Anschaffungskosten des Grundstücks 33.000 Euro betragen.

Herstellungskosten entstehen durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten u. a. für die Herstellung eines Vermögensgegenstands (§ 38 Abs. 3 Satz 1 KomHVO). Neben den Baukosten für das neue Gebäude i. H. v. 8 Mio. Euro fallen Planungsleistungen i. H. v. 50.000 Euro an, sodass insgesamt Herstellungskosten i. H. v. 8.050.000 Euro zu veranschlagen sind.

Verpflichtungen zur Leistung von Auszahlungen für Investitionen in künftigen Haushaltsjahren dürfen nur eingegangen werden, wenn der Haushaltsplan dazu ermächtigt (§ 107 Abs. 1 KVG LSA). Diese Verpflichtungsermächtigungen (VE) dürfen zulasten der dem Haushaltsjahr folgenden drei Jahre veranschlagt werden, erforderlichenfalls bis zum Abschluss einer Maßnahme (§ 107 Abs. 2, Hs. 1 KVG LSA).

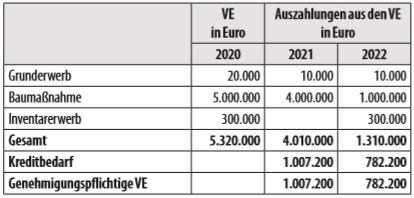

Bei der Neubaumaßnahme des Krokodilhauses, dem Erwerb des Grundstücks und des Inventars handelt es sich – wie oben festgestellt – um Investitionsmaßnahmen. Im Haushaltsjahr 2020 werden durch den Abschluss von Verträgen Verpflichtungen für Investiti- onen eingegangen, die künftige Haushaltsjahre mit Auszahlungen belasten. Im Fall der Gebäudeherstellung hat die Auftragsvergabe im Jahr 2020 Auszahlungen i. H. v. 4.000.000 Euro im Haushaltsjahr 2021 und 1.000.000 Euro im Haushaltsjahr 2022 zur Folge. Deshalb ist für das Gebäude eine Verpflichtungsermächtigung i. H. v. 5.000.000 Euro im Haushaltsjahr 2020 erforderlich. Der Kaufvertrag für das Grundstück wird im Jahr 2020 geschlossen und belastet die Haushaltsjahre 2021 und 2022 jeweils mit Auszahlungen i. H. v. 10.000 Euro. Dafür muss im Haushaltsplan 2020 eine Verpflichtungsermächtigung i. H. v. 20.000 Euro veranschlagt werden. Aufgrund langer Lieferzeiten müssen Teile des erforderlichen Inventars im Wert von 300.000 Euro bereits im Jahr 2020 bestellt werden, obwohl eine Lieferung und Bezahlung erst im Jahr 2022 erforderlich sind. Dafür wird eine Verpflichtungsermächtigung im Haushaltsplan 2020 benötigt.

Die Haushaltsansätze stellen sich wie folgt dar:4

Bilanzielle Abschreibung des Krokodilhauses, des Grundstücks sowie des Inventars

Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, sind die Anschaffungs- oder Herstellungskos- ten um planmäßige Abschreibungen zu vermindern (§ 40 Abs. 1 Satz 1 KomHVO). Die von der Anlagenbuchhaltung geschätzte Nutzungsdauer für das Krokodilhaus beträgt 50 Jahre, die für das Inventar sieben Jahre. Die Nutzung ist damit zeitlich begrenzt und die jeweiligen Anschaffungs- oder Herstellungskosten sind planmäßig abzuschreiben. Das Grundstück unterliegt hingegen keiner kontinuierlichen Abnutzung, sodass keine planmäßige Abschrei- bung vorzunehmen ist.5

Die planmäßige Abschreibung erfolgt grundsätzlich linear, also in gleichen Jahresraten über die Dauer, in der der Vermögensgegenstand voraussichtlich genutzt werden kann (§ 40 Abs. 1 Satz 2 KomHVO).

Daraus ergeben sich die nachfolgenden jährlichen Abschreibungsbeträge:

Gebäude 8.050.000 Euro Herstellungskosten / 50 Jahre Nutzungsdauer = 161.000 Euro

Inventar

525.000 Euro Anschaffungskosten / 7 Jahre Nutzungsdauer = 75.000 Euro

Beginnt die Nutzung innerhalb eines Haushaltsjahres, ist die Abschreibung anteilig zu ermitteln.

Abschreibungsbeginn ist der Monat der Anschaffung oder Herstellung (§ 40 Abs. 1 Satz 6 KomHVO). Anschaffungs- oder Herstellungszeitpunkt im Sinne der Vorschrift ist die Betriebsbereitschaft des Vermögensgegenstands.6 Der entsprechende Monat ist vollständig abzuschreiben.7 Laut Sachverhalt ist die Inbetriebnahme nach dem geplanten Bauablauf im Oktober 2022 vorgesehen. Daraus ergeben sich die nachfolgenden Abschreibungsbeträge für das Haushaltsjahr 2022:

Gebäude

161.000 Euro jährliche Abschreibung / 12 Monate × 3 Monate = 40.250 Euro

Inventar

75.000 Euro jährliche Abschreibung / 12 Monate × 3 Monate = 18.750 Euro

Die bilanzielle Abschreibung bildet den Wertverzehr der Vermögensgegenstände ab. Sie ist deshalb als Aufwand im Ergebnisplan zu veranschlagen (§ 2 Abs. 1 Nr. 2 lit. g KomHVO). Der Nachweis erfolgt beim Konto 5711 – Abschreibungen auf immaterielle Vermögensgegenstände und Sachanlagen.

Zuwendungen8 vom Land sowie vom Verein Bergzoo Elbstein e.V.

Die Zuweisung vom Land und der Zuschuss vom Verein Bergzoo Elbstein e.V. für den Neubau des Krokodilhauses sowie der Zuschuss vom Verein Bergzoo Elbstein e.V. für den Grundstückskauf werden für Investitionsmaßnahmen gewährt. Sie sind folglich als Einzahlung aus Zuwendungen für Investitionen im Finanzplan (§ 3 Abs. 1 Nr. 3 lit. a KomHVO) zu veranschlagen. Die Zuwendungen werden bei den Konten 6811 – Einzahlungen aus Zuweisungen für Investitionen vom Land und 6818 – Einzahlungen aus Zuschüssen für Investitionen von übrigen Bereichen veranschlagt. Die Zuwendungsbeträge verteilen sich wie folgt auf die Haushaltsjahre:

Ertragswirksame Auflösung der Zuwendungen vom Land sowie vom Verein Bergzoo Elbstein e. V.

Erhaltene Zuwendungen, die für investive Maßnahmen gezahlt wurden und nicht frei verwendet werden dürfen, sind als Sonderposten auf der Passivseite der Bilanz auszuweisen (§ 34 Abs. 5 Satz 1 KomHVO). Das ist für die Zuweisungen vom Land sowie die Zuschüsse vom Verein Bergzoo Elbstein e. V. der Fall. Die Sonderposten sind entsprechend der jeweiligen betriebsgewöhnlichen Nutzungsdauer der damit finanzierten Vermögensgegenstände ertragswirksam aufzulösen (§ 34 Abs. 5 Satz 2 Kom- HVO); Auflösungsbeginn ist der Monat der Betriebsbereitschaft.9 Die Veranschlagung erfolgt als sonstige ordentliche Erträge im Ergebnisplan (§ 2 Abs. 1 Nr. 1 lit. f KomHVO). Wie bereits festgestellt, ist die Nutzungsdauer von Grundstücken zeitlich unbegrenzt. Daher erfolgt weder eine planmäßige Abschreibung der Anschaffungskosten noch eine ertragswirksame Auflösung des Sonderpostens aus dem Zuschuss vom Verein Bergzoo Elbstein e. V. Hingegen weist das Krokodilhaus eine Nutzungsdauer von 50 Jah- ren und das Inventar von sieben Jahren auf. Die ertragswirksame Auflösung der Sonderposten für das Jahr 2022 ist daher wie folgt zu ermitteln:

Sonderposten aus der Zuweisung vom Land für den Neubau des Krokodilhauses 6.037.500 Euro Sonderposten / 50 Jahre Nutzungsdauer = 120.750 Euro jährliche ertragswirksame Auflösung; 120.750 Euro jährliche ertragswirksame Auflösung / 12 Monate × 3 Monate = 30.187,50 Euro

Sonderposten aus dem Zuschuss vom Verein Bergzoo Elbstein e. V. für den Neubau des Krokodilhauses 24.000 Euro Sonderposten / 50 Jahre Nutzungsdauer = 480 Euro jährliche ertragswirksame Auflösung; 480 Euro jährliche ertragswirksame Auflösung / 12 Monate × 3 Monate = 120 Euro Der Nachweis erfolgt bei dem Konto 4531 – Erträge aus der Auflösung von Sonderposten aus Zuwendungen.

zu Aufgabe A.II.2.

Fraglich ist, ob und in welcher Höhe eine Kreditaufnahme zulässig ist.10 Des Weiteren ist die Veranschlagung im Haushaltsplan darzustellen. Kredite dürfen unter den Voraussetzungen des § 99 Abs. 5 KVG LSA u. a. für Investitionen aufgenommen werden (§ 108 Abs. 1 Satz 1 KVG LSA). Der Neubau des Krokodilhauses, der Erwerb des Grundstücks sowie des Inventars stellen Investitionsmaßnahmen dar (vgl. Aufgabe A.II.1). Die Gesamtmaßnahme setzt sich aus der Baumaßnahme (8.050.000 Euro), dem Erwerb des Inventars (525.000 Euro) sowie des Grundstücks (33.000 Euro) zusammen; das Auszahlungsvolumen beträgt insgesamt 8.608.000 Euro. Eine Kreditaufnahme ist nur zulässig, wenn eine andere Finanzierung nicht möglich ist (§ 99 Abs. 5 Alt. 1 KVG LSA) oder wirtschaftlich unzweckmäßig wäre (§ 99 Abs. 5 Alt. 2 KVG LSA), sog.

Subsidiaritätsprinzip.11 Ob eine andere Finanzierung möglich ist, muss nach der Rangfolge der Finanzmittelbeschaffung gemäß § 99 Abs. 2 KVG LSA beurteilt werden. Zur Deckung eines Finanzierungsbedarfs sind zunächst die sonstigen Finanzmittel einzusetzen (§ 99 Abs. 2 Satz 1 a. E. KVG LSA; 1. Rangstelle). Dazu zählen:

Im Anschluss daran sind die Entgelte für Leistungen, soweit vertretbar und geboten, einzusetzen (§ 99 Abs. 2 Satz 1 Nr. 1 KVG LSA; 2. Rangstelle). Dazu zählen z. B. Verwaltungs- und Benutzungsgebühren. Des Weiteren ist die Erhebung von Steuern, wie z. B. die Grund- oder Hundesteuer, vor einer Kreditaufnahme in Betracht zu ziehen (§ 99 Abs. 2 Satz 1 Nr. 2 KVG LSA; 3. Rangstelle). Der Sachverhalt enthält für diese beiden Rangstellen keine Angaben. Folglich sind andere Finanzierungsmittel i. S. d. § 99 Abs. 5 Alt. 1 KVG LSA i. H. v. insgesamt 6.069.900 Euro vorrangig vor einer Kreditaufnahme nach § 108 Abs. 1 KVG LSA einzusetzen. Der Finanzierungssaldo der Gesamtmaßnahme beträgt somit 2.538.100 Euro. Anhaltspunkte, dass die Inanspruchnahme dieser vorrangigen Finanzmittel wirtschaftlich unzweckmäßig i. S. d. § 99 Abs. 5 Alt. 2 KVG LSA ist, sind im Sachverhalt nicht ersichtlich. Eine Kreditaufnahme für den Neubau des Krokodilhauses nach § 108 Abs. 1 Satz 1 KVG ist deshalb zulässig. Der Gesamtkreditbedarf verteilt sich auf die Haushaltsjahre 2020 bis 2022 wie folgt:

Die Veranschlagung der Kreditaufnahme erfolgt beim Produkt 6121 – sonstige allgemeine Finanzwirtschaft und beim Konto 6927 – Kreditaufnahmen für Investitionen bei Kreditinstituten im Finanzplan (§ 3 Abs. 1 Nr. 4 lit. a KomHVO).

zu Aufgabe A.II.3.

Zu prüfen ist, ob die Zuweisung vom Land sowie die Spenden des Bergzoo Elbstein e. V. haushaltsrechtlich für den Neubau des Krokodilhauses beschränkt werden können bzw. müssen. Nach dem Grundsatz der Gesamtdeckung dienen die Einzahlungen des Finanzplanes insgesamt zur Deckung der Auszahlungen des Finanzplanes (§ 16 Nr. 2 KomHVO). Eine Ausnahme davon ist die Zweckbindung von Einzahlungen für bestimmte Auszahlungen (§ 17 Abs. 1, 4 KomHVO).

Einzahlungen sind auf die Verwendung für bestimmte Auszahlungen zu beschränken, soweit sich dies aus einer rechtlichen Verpflichtung ergibt (§ 17 Abs. 1 Satz 1 KomHVO). Dafür kommen gesetzliche Vorgaben, vertragliche Vereinbarungen oder Verwaltungsakte in Betracht.12 Die Fördermittel des Landes Sachsen-Anhalt werden durch einen Zuwendungsbescheid bewilligt, der einen Verwaltungsakt i. S. d. § 35 VwVfG darstellt.13 Daraus resultiert eine rechtliche Verpflichtung zur Verwendung der Mittel für den bewilligten Zweck. Daneben können Einzahlungen auf die Verwendung für bestimmte Auszahlungen beschränkt werden, wenn sich die Beschränkung u. a. aus der Natur der Einzahlungen ergibt (§ 17 Abs. 1 Satz 2 Nr. 1 Alt. 2 KomHVO). Das ist der Fall, wenn der Zuwendungsgeber einen Auszahlungszweck vorgibt und dadurch die Mittelverwendung einschränkt.14 Laut Sachverhalt spendet der Bergzoo Elbstein e. V. für den Neubau des Krokodilhauses und hat dadurch eine konkrete Verwendung bestimmt.15 Insofern sind die Zuweisung des Landes Sachsen-Anhalt sowie die Spende des Vereins Bergzoo Elbstein e. V. zweckgebunden zugunsten der Herstellung des Krokodilhauses zu verwenden. Die Zweckbindung wird durch einen Vermerk im Haushaltsplan erläutert (vgl. § 15 Abs. 1 Nr. 6 KomHVO).16

zu Aufgabe A.II.4.

Es ist zu untersuchen, ob durch die beschriebene Maßnahme genehmigungspflichtige Teile in der Haushaltssatzung 2020 begründet werden. Der Gesamtbetrag der vorgesehenen Kreditaufnahme für Investitionen und Investitionsfördermaßnahmen bedarf im Rahmen der jeweiligen Haushaltssatzung17 der Genehmigung der Kommunal- aufsichtsbehörde (§§ 108 Abs. 2 Satz 1, 100 Abs. 2 Satz 1 Nr. 2 KVG LSA i. V. m. § 2 des verbindlichen Mus- ters 1 zur Haushaltssatzung). Für das Haushaltsjahr 2020 ist die Kreditaufnahme i. H. v. 748.700 Euro genehmigungsbedürftig. Der Gesamtbetrag der Verpflichtungsermächtigungen bedarf im Rahmen der Haushaltssatzung18 insoweit der Genehmigung der Kommunalaufsichtsbehörde, als in den Jahren, in denen voraussichtlich Auszahlungen aus den Verpflichtungen zu leisten sind, Kreditaufnahmen vorgesehen sind (§§ 107 Abs. 4, 100 Abs. 2 Satz 1 Nr. 3 KVG LSA i. V. m. § 3 des verbindlichen Musters 1 zur Haushaltssatzung). Im vorliegenden Fall ergeben sich daher folgende genehmigungspflichtige Verpflichtungsermächtigungen:

Die Verpflichtungsermächtigungen im Haushaltsjahr 2020 i. H. v. insgesamt 5.320.000 Euro sind i. H. v. 1.789.400 Euro genehmigungsbedürftig.

zu Aufgabe B.II.1.

Zu prüfen ist, ob und wie die zusätzlichen Mittel für den Brandschutz haushaltsrechtlich bereitgestellt werden können. Auf die Voraussetzungen einer über- bzw. außerplanmäßigen Aufwendung/ Auszahlung nach § 105 Abs. 1 KVG LSA ist laut Bearbeitungshinweis nicht einzugehen; ein Haushaltsvorgriff nach § 105 Abs. 2 KVG LSA ist mangels Deckungsquelle im Folgejahr nicht möglich.

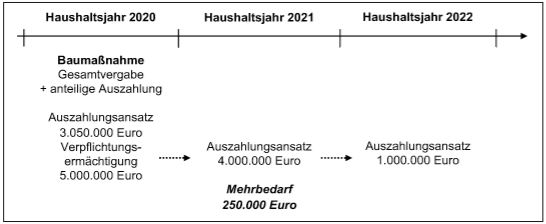

Der zeitliche Ablauf stellt sich wie folgt dar:

Mehrbedarf Der Haushaltsplan enthält alle im Haushaltsjahr für die Erfüllung der Aufgaben der Kommune voraussichtlich anfallenden Einzahlungen, Auszahlungen sowie Verpflichtungsermächtigungen (§ 101 Abs. 1 Satz 2 Nr. 1–3 KVG LSA). Er ist für die Führung der Haushaltswirtschaft im Verhältnis der Vertretung zum Hauptverwaltungsbeamten – also im Innenverhältnis – verbindlich (§ 101 Abs. 3 Satz 1 KVG LSA).19 Ohne eine Haushaltsermächtigung in der erforderlichen Höhe dürfen keine Aufwendungen oder Auszahlungen geleistet werden. Laut Sachverhalt wurden die Brandschutzmaßnahmen nicht bedarfsgerecht ausgelegt, sodass mit einem Mehrbedarf20 i. H. v. 250.000 Euro gerechnet wird.

Deckung des Mehrbedarfs im Rahmen der flexiblen Haushaltsführung

Zunächst ist zu prüfen, ob der Mehrbedarf im Rahmen der flexiblen Haushaltsführung gedeckt werden kann. Mangels Angaben im Sachverhalt kommen die Möglichkeiten der Budgetierung bzw. echte Deckungsfähigkeit nach § 18 KomHVO sowie die Verwendung nicht verbrauchter Haushaltsmittel aus den Vorjahren im Rahmen der Übertragbarkeit nach § 19 KomHVO nicht in Betracht. Wie bereits festgestellt, sind die Zuweisung des Landes und der Zuschuss vom Bergzoo Elbstein e. V. zweckgebunden zugunsten der Auszahlungen für die Hochbaumaßnahme. Infolgedessen dürfen aufgrund der unechten Deckungsfähigkeit zweckgebundene Mehreinzahlungen für entsprechende Mehrauszahlungen verwendet werden (§ 17 Abs. 1 Satz 3, Abs. 4 KomHVO). Die daraus entstehenden Mehrauszahlungen – im Vergleich zur ursprünglichen Haushaltsplanung – gelten nicht als überplanmäßig (§ 17 Abs. 3, 4 KomHVO). Laut Sachverhalt beteiligt sich das Land mit einer zusätzlichen Zuweisung i. H. v. 50.000 Euro und der Bergzoo Elbstein e. V. mit einem zusätzlichen Zuschuss i. H. v. 1.000 Euro im Vergleich zur ursprünglichen Haushaltsplanung. Der Mehrbedarf für die Brandschutzmaßnahmen reduziert sich dadurch von 250.000 Euro auf 199.000 Euro.

Pflicht zum Erlass einer Nachtragshaushaltssatzung

Bevor die Bereitstellung der benötigten Haushaltsmittel i. H. v. 199.000 Euro durch über-/außerplanmäßige Auszahlungen in Betracht kommt, ist zunächst zu prüfen, ob eine Pflicht zum Erlass einer Nachtragshaushaltssatzung besteht (§ 105 Abs. 1 Satz 4 KVG LSA). Die Haushaltssatzung kann nur durch eine Nachtragshaushaltssatzung geändert werden, die bis zum Ablauf des Haushaltsjahres zu beschließen ist (§ 103 Abs. 1 Satz 1 KVG LSA). Dabei sind die Regelungen zur Haushaltssatzung21 nach § 102 KVG LSA einzuhalten und das Verfahren bis zum 31.12. des Haushaltsjahres abzuschließen (§ 103 Abs. 1 Satz 2 KVG LSA i. V. m. verbindliches Muster 2 zur Nachtragshaushaltssatzung). Somit ist die Nachtragshaushaltssatzung von der Vertretung nach öffentlicher Beratung zu beschließen und darauffolgend der Kommunalaufsichtsbehörde vorzulegen (§ 102 Abs. 1 KVG LSA). Im Anschluss daran ist die öffentliche Bekanntmachung der Nachtragshaushaltssatzung notwendig (§ 102 Abs. 2 KVG LSA). Dafür wird i. d. R. ein Zeitraum von ca. zwei Monaten benötigt. Laut Sachverhalt entstand der Mehrbedarf bei einer Baubegehung Mitte des Jahres 2021, sodass das Verfahren zum Erlass der Nachtragshaushaltssatzung bis zum 31.12.2021 offenkundig abgeschlossen werden kann. Die Kommune hat unverzüglich eine Nachtragshaushaltssatzung zu erlassen,22 wenn sich zeigt, dass trotz Ausnutzung jeder Sparmöglichkeit ein erheblicher Fehlbetrag entstehen wird und der Haushaltsausgleich nur durch eine Änderung der Haushaltssatzung erreicht werden kann (§ 103 Abs. 2 Nr. 1 KVG LSA). Dafür ergeben sich aus dem Sachverhalt keine Anhaltspunkte.

Nach § 103 Abs. 2 Nr. 2 KVG LSA hat die Kommune unverzüglich eine Nachtragshaushaltssatzung zu erlassen, wenn bisher nicht veranschlagte oder zusätzliche Aufwendungen bzw. Auszahlungen bei einzelnen Haushaltsposten in einem im Verhältnis zu den Gesamtauszahlungen oder -aufwendungen des Haushaltsplans erheblichen Umfang geleistet werden müssen. Laut Sachverhalt wird mit einer Kostensteigerung bei den Brandschutzmaßnahmen von 250.000 Euro im Vergleich zur Haushaltsplanung gerechnet. Durch die Regelung zur unechten Deckungsfähigkeit konnte dieser Mehrbedarf auf 199.000 Euro reduziert werden. Die Brandschutzmaßnahmen betreffen die beim Konto 7851 geplanten Auszahlungen für Hochbaumaßnahmen. Insofern handelt es sich um zusätzliche Auszahlungen. Diese zusätzlichen Auszahlungen i. H. v. 199.000 Euro müssen im Verhältnis zu den Gesamtauszahlungen im Finanzplan erheblich sein. Laut Bearbeitungshinweis sind Mehrauszahlungen i. S. d. § 103 Abs. 2 Nr. 2 KVG LSA über 150.000 Euro erheblich.23 Der Mehrbedarf i. H. v. 199.000 Euro liegt oberhalb dieser Grenze und ist deshalb erheblich. Folglich liegt eine zusätzliche und im Verhältnis zu den Gesamtauszahlungen erhebliche Auszahlung vor, sodass eine Pflicht zum Erlass einer Nachtragshaushaltssatzung nach § 103 Abs. 2 Nr. 2 KVG LSA besteht.

Eine Ausnahme davon liegt vor, wenn es sich um eine geringfügige Investitionsmaßnahme handelt (§ 103 Abs. 3 Nr. 1 Alt. 1 KVG LSA). Wie bereits festgestellt, handelt es sich bei der Neubaumaßnahme des Krokodilhauses um eine Investition. Geringfügig i. S. d. § 103 Abs. 3 Nr. 1 Alt. 1 KVG LSA sind laut Bearbeitungshinweis Mehrauszahlungen für Investitionen unterhalb von 150.000 Euro. Die Mehrauszahlungen belaufen sich auf 199.000 Euro und sind deshalb nicht geringfügig. Die Ausnahmeregelung des § 103 Abs. 3 Nr. 1 Alt. 1 KVG LSA scheidet daher aus. Daneben könnte eine Ausnahme zur Erlasspflicht einer Nachtragshaushaltssatzung gegeben sein, soweit die Auszahlungen unabweisbar sind (§ 103 Abs. 3 Nr. 1 Alt. 2 KVG LSA).24 Die Auszahlung muss sowohl sachlich als auch zeitlich unabweisbar sein.25 Sachlich unabweisbar ist eine Auszahlung, wenn sie aus rechtlichen bzw. tatsächlichen Gründen zwingend notwendig ist. Laut Sachverhalt wurde bei einer Baubegehung mit dem Architekten und Sachverständigen festgestellt, dass die Brandschutzmaßnahmen nicht bedarfsgerecht ausgelegt wurden und deshalb nicht den gesetzlichen Anforderungen entsprechen. Zwar handelt es sich bei dem Neubau des Krokodilhauses um eine freiwillige Aufgabe der Kommune (vgl. § 5 Abs. 1 Nr. 1 KVG LSA), allerdings wurde mit der Maßnahme bereits begonnen; der Rohbau wurde fertiggestellt und der Innenausbau begonnen. Ein Baustopp ist laut Sachverhalt mit zusätzlichen Kosten verbunden, was mit dem Grundsatz der Wirtschaftlichkeit und Sparsamkeit gem. § 98 Abs. 2 Satz 1 KVG LSA unvereinbar ist. Die zusätzliche Auszahlung ist somit sachlich unabweisbar. Zeitlich unabweisbar ist eine Auszahlung, wenn ein dringender Handlungsbedarf besteht und die Auszahlung nicht bis zur öffentlichen Bekanntmachung einer Nachtragshaushaltssatzung oder bis zum kommenden Haushaltsjahr zurückgestellt werden kann. Laut Sachverhalt kann die Baumaßnahme trotz des erforderlichen Nachbesserungsbedarfs bei der Brandschutzanlage für drei bis vier Monate fortgesetzt werden. Erst im Anschluss droht ein kostspieliger Baustopp. Das Verfahren zum Erlass einer Nachtragshaushaltssatzung ist in ca. zwei Monaten durchführbar. Insofern besteht kein dringender Handlungsbedarf, und die Auszahlung ist zeitlich abweisbar. Folglich greift die Ausnahmeregelung des § 103 Abs. 3 Nr. 1 Alt. 2 KVG LSA nicht, sodass für die Stadt Elbstein eine Pflicht zum Erlass einer Nachtragshaushaltssatzung nach § 103 Abs. 2 Nr. 2 KVG LSA besteht.

zu Aufgabe B.II.2.

Fraglich ist, ob die Vergabe des Inventars im Wert von 320.000 Euro Ende des Jahres 2020 mit einer Lieferung und Bezahlung im Jahr 2022 erfolgen kann.

Der Haushaltsplan enthält alle im Haushaltsjahr für die Erfüllung der Aufgaben der Kommune voraussichtlich anfallenden Einzahlungen, Auszahlungen sowie Verpflichtungsermächtigungen (§ 101 Abs. 1 Satz 2 Nr. 1–3 KVG LSA) und ist im Innenverhältnis verbindlich (§ 101 Abs. 3 Satz 1 KVG LSA). Ohne eine Verpflichtungsermächtigung in der erforderlichen Höhe dürfen keine rechtlichen Bindungen für Investitionen oder Investitionsfördermaßnahmen, die zu Auszahlungen in den Folgejahren führen, eingegangen wer- den (vgl. § 107 Abs. 1 KVG LSA). Für die Bestellung des Inventars ist zwar im Haushaltsplan 2020 eine Verpflichtungsermächtigung i. H. v. 300.000 Euro vorgesehen. Aufgrund des Ergebnisses der Ausschreibung ist jedoch ein zusätzlicher Bedarf i. H. v. 20.000 Euro entstanden.

Verpflichtungen zur Leistung von Auszahlungen für Investitionen in künftigen Haushaltsjahren dürfen unter den Voraussetzungen des § 107 Abs. 5 KVG LSA über- oder außerplanmäßig eingegangen werden. Wie bereits festgestellt, wurde die Vergabe des Inventars im Haushaltsplan berücksichtigt, sodass es sich um eine überplanmäßige Verpflichtungsermächtigung handelt.

Voraussetzung ist zunächst, dass die Verpflichtung unvorhergesehen ist. Das ist der Fall, wenn eine Veranschlagung im Haushaltsplan unterblieben ist, weil der Bedarf nicht rechtzeitig erkannt wurde.26 Laut Sachverhalt wurde die Erhöhung des Auftragsvolumens von 300.000 Euro auf 320.000 Euro erst im Rahmen der Ausschreibung deutlich und konnte daher bei der Haushaltsplanung nicht berücksichtigt werden.

Des Weiteren muss die Verpflichtung sachlich und zeitlich unab- weisbar sein.27 Sachlich unabweisbar ist die Verpflichtung, wenn sie aus rechtlichen oder tatsächlichen Gründen zwingend notwendig ist. Zwar handelt es sich bei dem Neubau um eine freiwillige Aufgabe der Kommune, allerdings wurde mit der Baumaßnahme bereits begonnen, und das Gebäude ist ohne eine entsprechende Ausstattung mit dem Inventar für mehrere Monate nicht nutzbar. Einnahmeausfälle durch entgangene Eintrittsgelder sind mit dem Grundsatz der Wirtschaftlichkeit und Sparsamkeit nach § 98 Abs. 2 Satz 1 KVG LSA unvereinbar. Ein Imageschaden für die Stadt durch eine nicht nutzbare Gebäudehülle ist denkbar. Insofern kann eine sachliche Unabweisbarkeit bejaht werden. Zeitlich unabweisbar ist die Verpflichtung, wenn ein dringender Handlungsbedarf besteht und sie nicht bis zur öffentlichen Bekanntmachung einer Nachtragshaushaltssatzung oder bis zum kommenden Haushaltsjahr zurückgestellt werden kann. Entsprechend den Angaben im Sachverhalt besteht aufgrund der langen Lieferzeiten ein dringender Handlungsbedarf bei der Vergabe, da ansonsten das Krokodilhaus nach Fertigstellung des Gebäudes mehrere Monate nicht nutzbar ist. Folglich ist die Vergabe auch zeitlich unabweisbar.

Abschließend darf der in der Haushaltssatzung festgesetzte Gesamtbetrag der Verpflichtungsermächtigungen nicht überschritten werden (vgl. § 100 Abs. 2 Satz 1 Nr. 3 KVG LSA i. V. m. § 3 des verbindlichen Musters 1 zur Haushaltssatzung).28 Laut Sachverhalt wird eine Verpflichtungsermächtigung für eine Straßenneubaumaßnahme i. H. v. 300.000 Euro im Jahr 2020 nicht in Anspruch genommen. Der zusätzliche Bedarf bei der Vergabe des Inventars i. H. v. 20.000 Euro kann dadurch gedeckt werden, ohne dass der Gesamtbetrag der Verpflichtungsermächtigungen ausgeweitet wird.

Folglich sind die Voraussetzungen für eine überplanmäßige Verpflichtungsermächtigung i. H. v. 20.000 Euro nach § 107 Abs. 5 KVG LSA erfüllt, und die Vergabe des Inventars i. H. v. 320.000 Euro kann erfolgen.29

Für die Entscheidung über erhebliche überplanmäßige Verpflichtungsermächtigungen ist die Vertretung zuständig. Erheblich i. S. d. § 45 Abs. 2 Nr. 4 KVG LSA sind über- oder außerplanmäßige Verpflichtungsermächtigungen mit einem Umfang über 150.000 Euro. Die überplanmäßige Verpflichtungsermächtigung i. H. v. 20.000 Euro liegt unter dieser Grenze und ist damit unerheblich, sodass nicht die Vertretung, sondern der Hauptverwaltungsbeamte für deren Genehmigung zuständig ist.

Der zeitliche Ablauf stellt sich wie folgt dar:

zu Aufgabe C.II.

Zu untersuchen ist, ob die Rechnung des Bauunternehmens im Januar 2023 beglichen werden kann.

Nach dem Grundsatz der Jährlichkeit sind die Kommunen verpflichtet, für jedes Haushaltsjahr eine Haushaltssatzung zu erlassen (§ 100 Abs. 1 Satz 1 KVG LSA). Die Geltungsdauer der Haushaltssatzung ist nach dem Grundsatz der zeitlichen Bindung auf das Kalenderjahr beschränkt (§ 100 Abs. 1 Satz 2, 4 KVG LSA). Damit ein nahtloser Übergang zwischen den Haushaltsjahren sichergestellt ist, muss nach dem Grundsatz der Vorherigkeit die Haushaltssatzung vor Beginn des Haushaltsjahres öffentlich bekannt gemacht werden (vgl. § 100 Abs. 1 KVG LSA). Gelingt das nicht, befindet sich die Kommune ab Beginn des Haushaltsjahres bis zur öffentlichen Bekanntmachung der Haushaltssatzung in der vorläufigen Haushaltsführung (§ 104 Abs. 1 Hs. 1 KVG LSA).30 Laut Sachverhalt hat das Haushaltsjahr 2023 begonnen, und die Haushaltssatzung liegt der Kommunalaufsichtsbehörde zur Prüfung vor. Eine öffentliche Bekanntmachung war deshalb noch nicht möglich (vgl. §§ 102 Abs. 1, 146 Abs. 2 KVG LSA). Folglich befindet sich die Stadt Elbstein in der vorläufigen Haushaltsführung.

Während dieser satzungslosen Zeit dürfen Auszahlungen nur unter den restriktiven Regelungen des § 104 Abs. 1 Nr. 1 KVG LSA geleistet werden. Allerdings kann die Kommune auf nicht verbrauchte Haushaltsermächtigungen der Vorjahre zurückgreifen. Zwar gelten die Ermächtigungen der Haushaltssatzung nach den Grundsätzen der Jährlichkeit (§ 100 Abs. 1 Satz 1 KVG LSA) und zeitlichen Bindung (§ 100 Abs. 1 Satz 2, 4 KVG LSA) nur für ein Haushaltsjahr und nicht in Anspruch genommene Haushaltsansätze verfallen grundsätzlich am Jahresende. Als Ausnahme davon können jedoch nicht verbrauchte Ermächtigungen nach § 19 KomHVO unter bestimmten Voraussetzungen übertragen werden.31 Diese Haushalts reste dürfen während der vorläufigen Haushaltsführung uneingeschränkt in Anspruch genommen werden, da sie durch die bereits außer Kraft getretene Haushaltssatzung des Vorjahres legitimiert wurden.32

Im vorliegenden Fall kommt die „gesetzliche Übertragbarkeit“ nach § 19 Abs. 2 KomHVO in Betracht. Danach bleiben Ermächtigungen für Investitionen und Investitionsfördermaßnahmen bis zur Fälligkeit der letzten Zahlung für ihren Zweck verfügbar. Bei Baumaßnahmen stehen die Haushaltsmittel jedoch längstens zwei Jahre nach Schluss des Haushaltsjahres zur Verfügung, in dem der Bau in seinen wesentlichen Teilen in Benutzung genommen werden kann. Wie bereits festgestellt, handelt es sich bei der Baumaßnahme um eine Investition. Laut Sachverhalt wurde der Neubau des Krokodilgebäudes im Oktober 2022 eröffnet und damit in Benutzung genommen. Für die im Haushaltsjahr 2022 nicht verbrauchten Finanzmittel i. H. v. 100.000 Euro wurde ein Haushaltsrest gebildet.

Die Haushaltsmittel stehen bis zum Ablauf des Haushaltsjahres 2024 zur Verfügung und können somit – auch während der vorläu- figen Haushaltsführung im Jahr 2023 – zum Ausgleich der Nachforderung des Bauunternehmens i. H. v. 20.000 Euro eingesetzt werden.

Der zeitliche Ablauf stellt sich wie folgt dar:33

Unabweisbarkeit

Das Tatbestandsmerkmal „Unabweisbarkeit“ ist im kommunalen Haushaltsrecht bei der Prüfung der Voraussetzungen für die Bereitstellung eines über- oder außerplanmäßigen Mehrbedarfs relevant (vgl. § 103 Abs. 3 Nr. 1 Alt. 2, § 105 Abs. 1 Satz 1, § 107 Abs. 5 KVG LSA). Auch im Bundeshaushaltsrecht ist die Unabweisbarkeit als Tatbestandsmerkmal zu prüfen (vgl. Art. 112 Satz 2 GG). Das Bundesverfassungsgericht hat im Rahmen einer Entscheidung vom 25.5.1977 (Az. 2 BvE 1/74, BVerfGE 45, 1) den Begriff ausgelegt. Danach liegt eine Unabweisbarkeit vor, „wenn eine Mehrausgabe so eilbedürftig ist, daß die Einbringung eines Nachtragshaushaltsplans oder eines Ergänzungshaushaltsplans oder schließlich ihre Verschiebung bis zum nächsten regelmäßigen Haushalt bei vernünftiger Beurteilung der jeweiligen Lage nicht mehr vertretbar anerkannt werden kann“.

Vergleichbare Normen in anderen Bundesländern

Bei den nachfolgend aufgeführten und für die Fallbearbeitung wesentlichen Normen handelt es sich um die im jeweiligen Landesrecht korrespondierenden Regelungen. Diese können jedoch Unter- schiede aufweisen und ggf. zu einer anderen Lösung führen.

_______________________________________

_______________________________________

* Matthias Wiener ist Abteilungsleiter der Finanzbuchhaltung bei der Stadt

Dessau-Roßlau und Hochschuldozent für Öffentliche Finanzwirtschaft und

Kommunalverfassungsrecht am Fachbereich Verwaltungswissenschaften der

Hochschule Harz. Daneben ist er Lehrbeauftragter und Fachkoordinator für

Kommunales Haushalts- und Kassenrecht am Studieninstitut für Kommunale

Verwaltung Sachsen-Anhalt e.V.

** Den Sachverhalt finden Sie in der DVP 5-2020, S. 204 f.

1 Die Lösungshinweise wurden auf der Grundlage der gesetzlichen Vorschriften

des Landes Sachsen-Anhalt erstellt und gehen teilweise über die von den Prü-

fungsteilnehmern erwarteten Antworten hinaus. In den übrigen Bundesländern

gibt es vergleichbare Regelungen, die jedoch Unterschiede aufweisen können.

Literaturangaben dienen hier nur didaktischen Gründen und werden in einer

Klausur nicht erwartet. Die Lösungshinweise geben ausschließlich die persönliche Auffassung des Autors wieder.

2 Bei dem Grundstück handelt es sich vor Baubeginn um ein unbebautes Grundstück (§ 46 Abs. 3 Nr. 1 lit. b, aa) KomHVO). Während der Bauphase werden

die Verbindlichkeiten sowie die geleisteten Zahlungen für die Baumaßnahme

in einer Anlage im Bau zunächst gesammelt (§ 46 Abs. 3 Nr. 1 lit. b, hh KomHVO). Mit der Betriebsbereitschaft des Gebäudes werden die vorgenannten

Bestände auf die Bestandskonten Grund und Boden bebauter Grundstücke

sowie Gebäude und Aufbauten auf bebauten Grundstücken umgebucht. Aus

Vereinfachungsgründen wurde auf eine ausführliche Darstellung im Rahmen

der Prüfung verzichtet.

3 Grimberg, Kommunalhaushaltsrecht SA, 2. Aufl. 2018, Ziff. 2 zu § 38 KomHVO.

4 Ergänzend zu den Lösungshinweisen wird der Sachverhalt an verschiedenen

Stellen zusammengefasst in einem Zeitstrahl dargestellt. Diese Vorgehensweise wird für Klausuren und Prüfungen empfohlen. Dadurch können komplexe

Fallgestaltungen auf die wesentlichen Informationen reduziert und die oftmals

wichtige zeitliche Abfolge übersichtlich dargestellt werden.

5 Kirchmer/Meinecke, Wirtschaftsrecht der Kommunen SA, 2015, Rz. 40.5 zu

§ 113 KVG LSA.

6 Pfeiffer/Wiener, Kommunale Buchführung SA, 2018, Rn. 419.

7 Kirchmer/Meinecke, a.a.O., Rn. 40.15 zu § 113 KVG LSA.

8 Unter dem Begriff „Zuwendungen“ fallen Zuweisungen und Zuschüsse (vgl.

§ 34 Abs. 5 Satz 1 KomHVO). Zuweisungen sind Finanzmittelübertragungen

innerhalb des öffentlichen Bereichs, z.B. durch das Land an die Kommunen;

Zuschüsse sind Mittelübertragungen zwischen dem öffentlichen und privaten

Bereich, z.B. durch die Kommunen an private Unternehmen oder Vereine; vgl.

dazu die Erläuterungen zum Kontenbereich 41 des Kontenrahmenplans LSA

9 Pfeiffer/Wiener, a.a.O., Rn. 419, 608.

10 Vgl. zur Fremdfinanzierung des kommunalen Haushalts näher: Grimberg/Bernhardt/Mutschler/Stockel-Veltmann, Neues Kommunales Haushaltsrecht LSA, 6.

Aufl. 2018, S. 427 ff

11 Vgl. dazu im Ganzen: Schwarting, Der kommunale Haushalt, 5. Aufl. 2019,

Rn. 84 ff.

12 Grimberg/Bernhardt/Mutschler/Stockel-Veltmann, a. a. O., S. 397; Truckenbrodt/Zähle, Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss, 5. Aufl. 2018, Rn. 618.

13 Vgl. dazu insgesamt: Mayer, Zuwendungsrecht für die Praxis in Bund, Ländern und Gemeinden, 2019, S. 184 ff.

14 Grimberg/Bernhardt/Mutschler/Stockel-Veltmann, a. a. O., S. 398. In der Literatur werden unter dieser Alternative vielfach die Spenden eingeordnet. Allerdings kann auch bei Spenden von einer rechtlichen Verpflichtung in Form eines Schenkungsvertrags ausgegangen werden, wodurch sich eine Zweckbindung bereits aus § 17 Abs. 1 Satz 1 KomHVO ergibt, vgl. z. B. Truckenbrodt/Zähle, a. a. O. Rn. 619; eine Klarstellung der Norm durch den Verordnungsgeber ist wünschenswert.

15 Das trifft auch für die Zuweisung des Landes Sachsen-Anhalt zu, wobei sich die Zweckbindung in diesem Fall bereits aus einer rechtlichen Verpflichtung nach § 17 Abs. 1 Satz 1 KomHVO ergibt.

16 Grimberg/Bernhardt/Mutschler/Stockel-Veltmann, a. a. O., S. 397; Grimberg, a. a. O., Ziff. 7 zu § 15 KomHVO, Ziff. 2 zu §

17 KomHVO; vgl. a. A. zur Erklärung der Zweckbindung durch einen Zweckbindungsvermerk bei einer rechtlichen Verpflichtung nach § 17 Abs. 1 Satz 1 KomHVO: Kirchmer/Meinecke, a. a. O., Rn. 18.2 zu § 101. 17 Vgl. dazu näher: Wiener, DVP 2019, 147–153 (150), m. w. N.

18 Vgl. dazu eingehend: Wiener, a. a. O. (150 f.), m. w. N.

19 Vgl. zur Wirkung des Haushaltsplans: Grimberg/Bernhardt/Mutschler/Stockel-Veltmann, a. a. O., S. 83 ff

20 Vgl. zur Mehrbedarfsprüfung umfassend: Grimberg/Bernhardt/Mutschler/Stockel-Veltmann, a. a. O., S. 543 ff.

21 Vgl. zu den allgemeinen Verfahrensanforderungen umfassend: Wiener, DVP 2019, 147–153, m. w. N.

22 § 103 Abs. 2 KVG LSA verpflichtet die Kommune, unter bestimmten Voraussetzungen unverzüglich eine Nachtragshaushaltssatzung zu erlassen. Auf freiwilliger Basis kann die Kommune jederzeit, sogar mehrfach, die ursprünglichen Festsetzungen in der Haushaltssatzung und dem damit verbundenen Haushaltsplan ändern oder ergänzen. Voraussetzung dafür ist, dass das Verfahren nach § 102 KVG LSA bis zum 31.12. des Haushaltsjahres abgeschlossen ist.

23 Vgl. dazu: Grimberg, in: Bücken-Thielmeyer/Grimberg/Miller/Schneider/ Wiegand/Gundlach/Fenzel, KVG LSA, 32. EG 2018, Ziff. 3.1, 3.2 zu § 103, wonach die Erheblichkeitsgrenzen des § 103 Abs. 2 KVG LSA als absoluter Betrag oder als prozentualer Anteil im Verhältnis zu den Gesamtaufwendungen des Ergebnisplanes bzw. Gesamtauszahlungen des Finanzplans bestimmt werden können. Die Festlegung erfolgt i. d. R. in der Haupt- oder Haushaltssatzung.

24 Bei der Prüfung der Unabweisbarkeit sind verschiedene Lösungen vertretbar, die in Abhängigkeit der Argumentation des Prüfungsteilnehmers als richtig bewertet wurden.

25 Vgl. zum Begriff der Unabweisbarkeit insgesamt: Grimberg, in: Bücken-Thielmeyer/Grimberg/Miller/Schneider/Wiegand/Gundlach/Fenzel, a. a. O., Ziff. 4 zu § 105; Truckenbrodt/Zähle, a. a. O., Rn. 817 ff.; Grimberg/Bernhardt/ Mutschler/Stockel-Veltmann, a. a. O., S. 551 f.; zur Regelung im Bundeshaushaltsrecht: BVerfGE 45, 1

26 Grimberg/Bernhardt/Mutschler/Stockel-Veltmann, a. a. O., S. 565; vgl. auch VV zu § 37 LHO LSA, Nr. 8 Satz 1 analog.

27 Vgl. dazu Fn. 24, 25.

28 Soweit der in § 3 der Haushaltssatzung festgesetzte Gesamtbetrag der Verpflichtungsermächtigungen durch eine über- oder außerplanmäßige Verpflichtungsermächtigung nach § 107 Abs. 5 KVG LSA nicht überschritten wird, besteht keine Pflicht zum Erlass einer Nachtragshaushaltssatzung. Erst wenn Verpflichtungsermächtigungen in Anspruch genommen werden sollen, die diesen Gesamtbetrag übersteigen, ist zwingend eine Nachtragshaushaltssatzung aufgrund der Änderung der ursprünglichen Haushaltssatzung zu erlassen. Das ist für jede geringfügige Überschreitung der Fall; eine Ausnahmeregelung, z. B. für unerhebliche Überschreitungen, besteht nicht. Vgl. dazu und mit Kritik an der Regelung: Grimberg/Bernhardt/Mutschler/Stockel-Veltmann, a. a. O., S. 565 f. Eine Anpassung der Norm durch den Landesgesetzgeber ist wünschenswert.

29 In der mittelfristigen Ergebnis- und Finanzplanung für das Jahr 2022 wurde für die Inventarbeschaffung ein Gesamtauszahlungsvolumen von 525.000 Euro vorgesehen, wovon nach der ursprünglichen Planung 300.000 Euro aus der Auftragsvergabe im Jahr 2020 resultieren. Allerdings erfolgt nach Fortschreibung des Sachverhalts eine Auftragsvergabe i. H. v. 320.000 Euro im Jahr 2020. Die zusätzlichen 20.000 Euro müssen im Rahmen der Haushaltsplanung 2022 im Auszahlungsansatz berücksichtigt werden, weil nunmehr insgesamt 545.000 Euro kassenwirksam werden.

30 Vgl. dazu insgesamt: Wiener, DVP 2019, 424–432, m. w. N.

31 Vgl. zur Übertragbarkeit umfassend: Grimberg/Bernhardt/Mutschler/Stockel-Veltmann, a. a. O., S. 408 ff.; Grimberg, a. a. O., Ziff. 1 ff. zu § 19 KomHVO.

32 Grimberg/Bernhardt/Mutschler/Stockel-Veltmann, a. a. O., S. 156; Schmid H., in: Schmid/Reich/Schmid/Trommer, KVSA, EG 6/2019, Rn. 8 zu § 104 KVG LSA.

33 Abbildung in Anlehnung an: Wiener, a. a. O., m. w. N.